17. 5. 26

Sto slovenských firiem prestalo uplatňovať odpočet na výskum a vývoj v momente, keď štát znížil jeho sadzbu zo 200 % na 100 %. Nie preto, že by prestali inovovať — ale preto, že administratívna záťaž prestala byť v pomere k daňovej úspore zmysluplná. Tento paradox teraz dostáva šancu na nápravu. Ministerka financií Denisa Saková predstavila v rámci balíka 90 opatrení pre podnikateľské prostredie aj zvýšenie superodpočtu na výskum a vývoj na 150 %.

Ak návrh prejde legislatívnym procesom, môže znovu otvoriť dvere pre firmy, ktoré odpočet odložili — a výrazne posilniť pozíciu tých, ktoré ho uplatňujú dodnes. Samotné navýšenie percenta je však len časťou príbehu.

Čo opatrenie hovorí — a čo zatiaľ nevieme

Návrh zvýšenia superodpočtu je súčasťou 9 opatrení zameraných na dane a odvody, ktoré ministerstvo financií predstavilo ako súčasť širšieho akčného plánu. V praxi by zmena znamenala úpravu § 30c zákona č. 595/2003 Z. z. o dani z príjmov, ktorý v súčasnosti umožňuje odpočítať od základu dane 100 % oprávnených VaV nákladov nad rámec bežného daňového výdavku.

Čo je dôležité zdôrazniť: ide zatiaľ o politický zámer, nie schválenú novelu. Pred nadobudnutím účinnosti musí opatrenie prejsť medzirezortným pripomienkovým konaním, schválením v parlamente a zverejnením v Zbierke zákonov. Firmy by sa však mali pripravovať už teraz — nie až po nadobudnutí účinnosti.

Čo 150 % znamená v eurách — modelový príklad

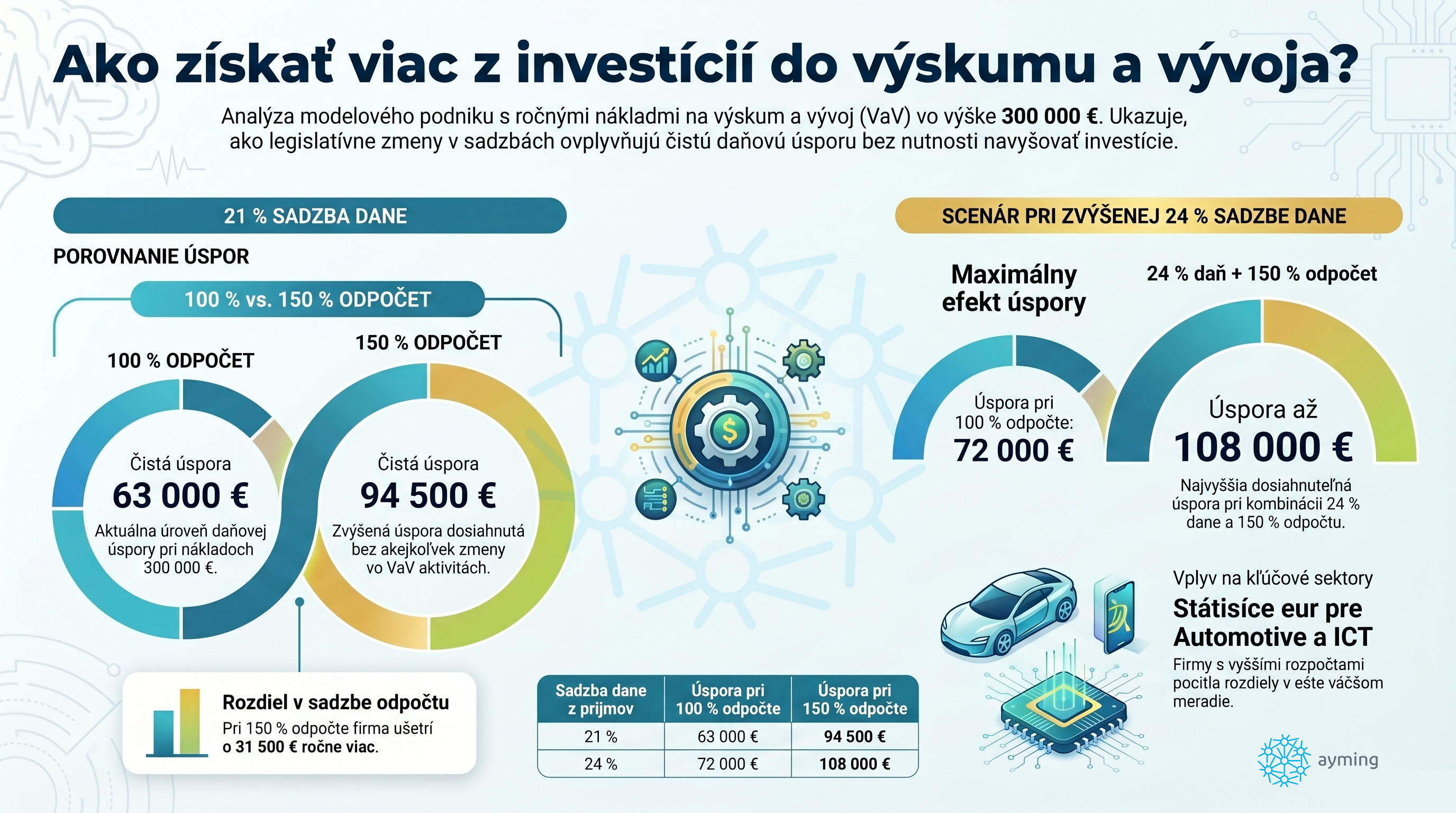

Rozdiel medzi sadzbami 100 % a 150 % nie je len číslo v zákone. Je to konkrétny vplyv na cash flow.

Predstavte si výrobný podnik s ročnými oprávnenými VaV nákladmi 300 000 €. Pri aktuálnej sadzbe 100 % si firma odpočíta od základu dane dodatočných 300 000 €, čo pri sadzbe dane z príjmov právnických osôb 21 % predstavuje úsporu 63 000 €. Pri sadzbe 150 % by ten istý odpočet činil 450 000 €, čo prináša úsporu 94 500 € — teda o 31 500 € viac ročne bez jedinej zmeny vo VaV aktivitách firmy.

Pri 24% sadzbe, by úspora stúpla zo 72 000 € na 108 000 €.

Pre firmy s vyššími VaV rozpočtami — napríklad v automotive alebo ICT sektore — môže rozdiel predstavovať státisíce eur ročne.

Prečo práve 150 %?

Nejde o náhodne zvolenú hodnotu. Analytická štúdia VAIA, „Ako nezdaniť pokrok: Hodnotenie vplyvu superodpočtu na úroveň podnikových investícií do výskumu a vývoja“, identifikovala sadzbu 150 % ako hranicu, pri ktorej má nástroj preukázateľný motivačný efekt na rast súkromných investícií do VaV.

Práve pokles zo 200 % na 100 % v roku 2022 spôsobil, že podľa skúseností Ayming najmenej 100 firiem odpočet prestalo využívať — administratívna náročnosť jednoducho prestala byť ospravedlniteľná výškou úspory.

Slovensko má ambíciu zdvojnásobiť podiel súkromných investícií do VaV na HDP z 0,58 % na 1,2 % do roku 2030. Bez funkčného daňového stimulu je tento cieľ ťažko dosiahnuteľný.

Navyše okolité štáty nespia. Poľsko má 200% na mzdy od 2022 a aj v Českej republike od 2026, zvýšili sadzbu prvý krát, na 150%.

Navýšenie sadzby nestačí — čo ešte treba zmeniť

Plošné zvýšenie na 150 % je správny krok, no samo osebe nerieši štrukturálne obmedzenia, ktoré brzdia firmy v plnom využití nástroja. Ayming sa aktívne zapojil do pracovnej skupiny, kde sme pripravili komplexný návrh legislatívnych zmien. Kľúčové je, že ide o kompromis, na ktorom sa zhodli všetky zúčastnené strany, od zástupcov firiem na Slovensku, po FR SR a MF SR.

Konkrétne navrhujeme:

▸ Zrušenie obmedzenia pre vnútroskupinový vývoj. Aktuálna legislatíva znevýhodňuje spoločnosti, ktoré disponujú osvedčením o spôsobilosti vykonávať VaV, najmä pokiaľ ide o vnútroskupinový vývoj. Navrhujeme umožniť daňovníkovi v prípade dohody vzdať sa nároku na odpočet v prospech druhej spoločnosti v skupine, čo zodpovedá bežnej praxi vo vyspelých krajinách EÚ.

▸ Rozšírenie oprávnených nákladov v oblasti služieb. Dnes zákon neumožňuje zahrnúť do základu pre odpočet služby, ktoré sú najčastejšie späté s nákladmi na externých spolupracovníkov. Navrhujeme umožniť uplatnenie služieb až do výšky vykázaných mzdových nákladov, čo by výrazne zjednodušilo výpočet a rozšírilo okruh uplatňujúcich firiem.

▸ Oprávnenosť energetických nákladov. VaV pracoviská — laboratóriá, testovacie centrá, vývojové haly — generujú nadpriemerné náklady na energie. Navrhujeme zaviesť paušál oproti skutočným nákladom, aby firmy nemuseli zdĺhavo dokazovať priamu väzbu každej kWh na konkrétny projekt.

▸ Digitálny projekt VaV ako samostatná kategória je potrebná byrokracia spojená s obmedzením, evidovať Projekt VaV vo fyzickej forme. Navrhujeme umožniť evidenciu v digitálnej forme, pre zjednodušenie administratívy.

Ako sa pripraviť — ešte pred nadobudnutím účinnosti

Firmy, ktoré čakajú na schválenie novely, aby začali riešiť VaV dokumentáciu, štartujú neskoro. Oprávnenosť nákladov sa posudzuje spätne za celé zdaňovacie obdobie — to znamená, že projekty realizované v roku 2025 budú predmetom odpočtu v daňovom priznaní za rok 2025, bez ohľadu na to, kedy presne novela nadobudne účinnosť.

V praxi vidíme tri oblasti, kde firmy najčastejšie strácajú potenciálny odpočet: nedostatočné oddelenie VaV aktivít od rutinnej prevádzky, chýbajúca priebežná dokumentácia projektov a nesprávna klasifikácia oprávnených nákladov. Práve tieto chyby rozhodujú o tom, či firma uplatní odpočet v plnej výške alebo len čiastočne.

Zvýšenie superodpočtu na 150 % je dôležitý signál. Spolu so systémovými zmenami, ktoré navrhuje Ayming v spolupráci s priemyselnými asociáciami, môže Slovensko vybudovať konkurencieschopnejšie prostredie pre financovanie inovácií v Európe. Pre firmy v ICT, automotive, strojárstve aj elektrotechnike je teraz správny čas zmapovať, ktoré projekty spĺňajú podmienky — a zabezpečiť, že na žiadnu oprávnenú korunu neprídu.

Zdroj: ayming.sk